【相続手続⑩】借金があるかもしれないときはどうする?

親が亡くなったあと、しばらくしてから見知らぬ会社や金融機関から「請求書」が届いた。

そんな経験をされる方は、実は少なくありません。

「親に借金なんてあったの?」「保証人になっていたなんて聞いてない」。

そんな不安や驚きを感じている方に向けて、この記事では次のことが分かるようにお伝えします。

- 借金があるかもしれないとき、まず何をすればいいのか

- なぜ「知らなかった」では済まされないことがあるのか

- 慌てず落ち着いて対応するための考え方

結論

借金があるかどうか分からない場合は、「相続放棄ができる期間」が終わる前に、財産と借金の両方を確認することが何より大切です。

この期間は、原則として「亡くなったことを知ってから3ヶ月以内」です。

急いで何かを決める必要はありませんが、「何もしないまま3ヶ月が過ぎる」ことだけは避けましょう。

なぜそうなるの?

相続というと「財産をもらえる」というイメージが強いですが、実は法律上、借金や保証人としての立場も、同じように相続の対象になります。

これは「良いものだけ受け取って、悪いものは受け取らない」ということができない仕組みになっているためです。

プラスの財産(預金や不動産など)とマイナスの財産(借金や未払い金など)は、セットで引き継がれる、と考えるとイメージしやすいと思います。

だからこそ、「借金があるかもしれない」という段階で、早めに状況を確認しておくことが大切なのです。

詳しく解説

よくあるケースをいくつかご紹介します。

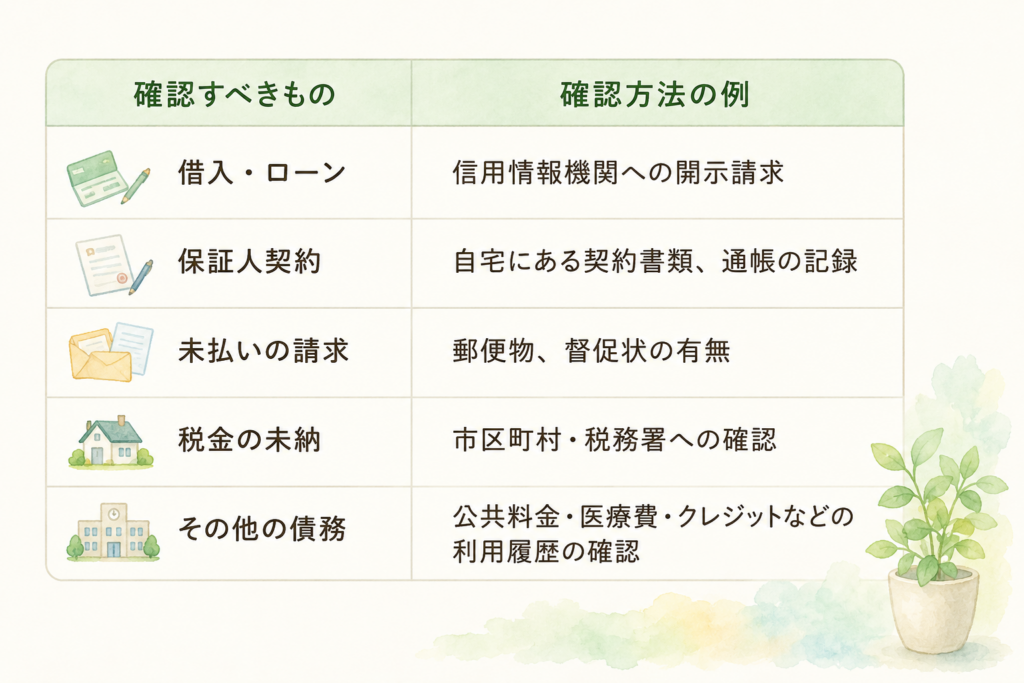

ケース1:信用情報の確認で借金が判明した

親が亡くなったあと、クレジットカード会社や消費者金融からの借入があるかどうかを、信用情報機関に問い合わせて確認できます。「借用書が見つからないから大丈夫」と思っていても、実際には契約書を保管していないだけ、ということもよくあります。

信用情報機関

簡単に言うと「誰がどこからいくら借りているか」を記録している機関のことです。

主に次の3つがあり、それぞれ加盟している金融機関が異なるため、心配な場合は3つとも確認すると安心です。

- CIC……主にクレジットカード会社が加盟

- JICC……主に消費者金融が加盟

- 全国銀行協会(KSC)……主に銀行が加盟

郵送やインターネットで開示請求ができ、相続人であることが分かる戸籍などを提出すれば、手数料(1,000円程度)で取り寄せられます。

「借用書が見つからないから大丈夫」と思っていても、実際には契約書を保管していないだけ、ということもよくあります。

紙の書類が残っていなくても、この3つに問い合わせれば借入の有無を確認できるという点は、覚えておいてください。

ケース2:保証人になっていたことが分かった

親が誰かの「保証人」になっていた場合、その責任も相続の対象です。

厄介なのは、保証人としての責任は、借りた本人が返済を続けている間は表に出てこないという点です。

つまり、亡くなった時点では何の請求も来ていなくても、後になって「実は保証人になっていました」という連絡が来ることがあります。

ケース3:請求書が数ヶ月後に届いた

病院や施設の未払い金、税金の未納分などは、亡くなってからしばらく経ってから請求書が届くことがあります。

これは、各機関が相続人を確認するのに時間がかかるためで、特別なことではありません。

よくある勘違い

「請求書が来ていないから借金はない」というのは早合点です。

先ほどのケースのように、保証人としての責任や未払い金は、時間が経ってから発覚することがあります。

「相続放棄すれば絶対に安心」というのも、実は注意が必要です。

相続放棄をするには、家庭裁判所での手続きが必要で、単に「いりません」と口で言うだけでは効力がありません。

また、財産の一部を使ってしまうと、放棄が認められなくなることもあります。

放置してしまうと、期間が過ぎたあとに借金の存在が分かっても、原則として相続放棄ができなくなり、支払う義務を負うことになってしまいます。

実務上のポイント

- 「3ヶ月」はあっという間に過ぎます。

葬儀や各種手続きに追われているうちに過ぎてしまうことが多いので、早めに動き出すことが大切です。 - 財産も借金も分からない場合は、期間を延ばす手続きもあります。

「まだ調べきれない」というときは、家庭裁判所に申し出ることで、確認の期間を延ばしてもらえる場合があります。 - 通帳やクレジットカードの明細は、貴重な手がかりです。

定期的な引き落としがあれば、そこから借入先が分かることもあります。

まとめ

- 借金や保証人の立場も、財産と同じように相続の対象になります

- 「請求書が来ていない=借金がない」とは限りません

- 確認や判断のためには「亡くなったと知ってから3ヶ月」という期間が目安です

- まずは通帳・郵便物・信用情報の確認から始めましょう

- 判断に迷ったら、期間内に専門家へ相談することをおすすめします